Årskrönika 2025

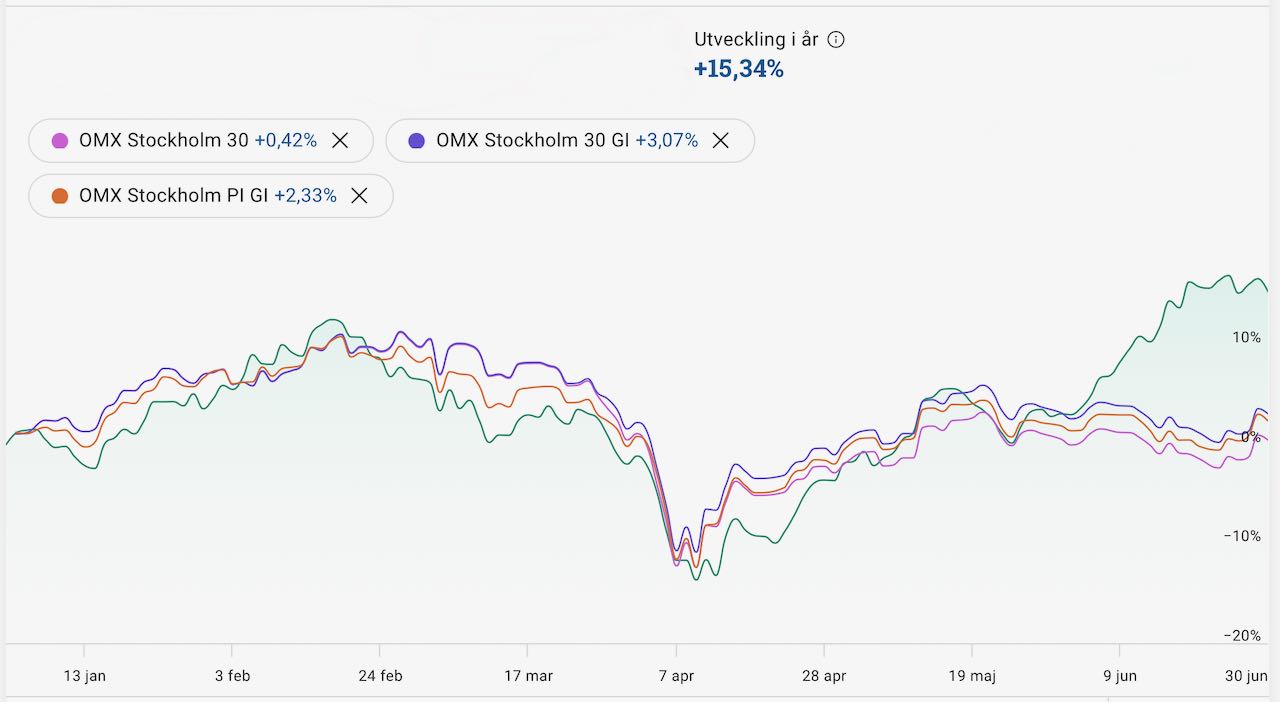

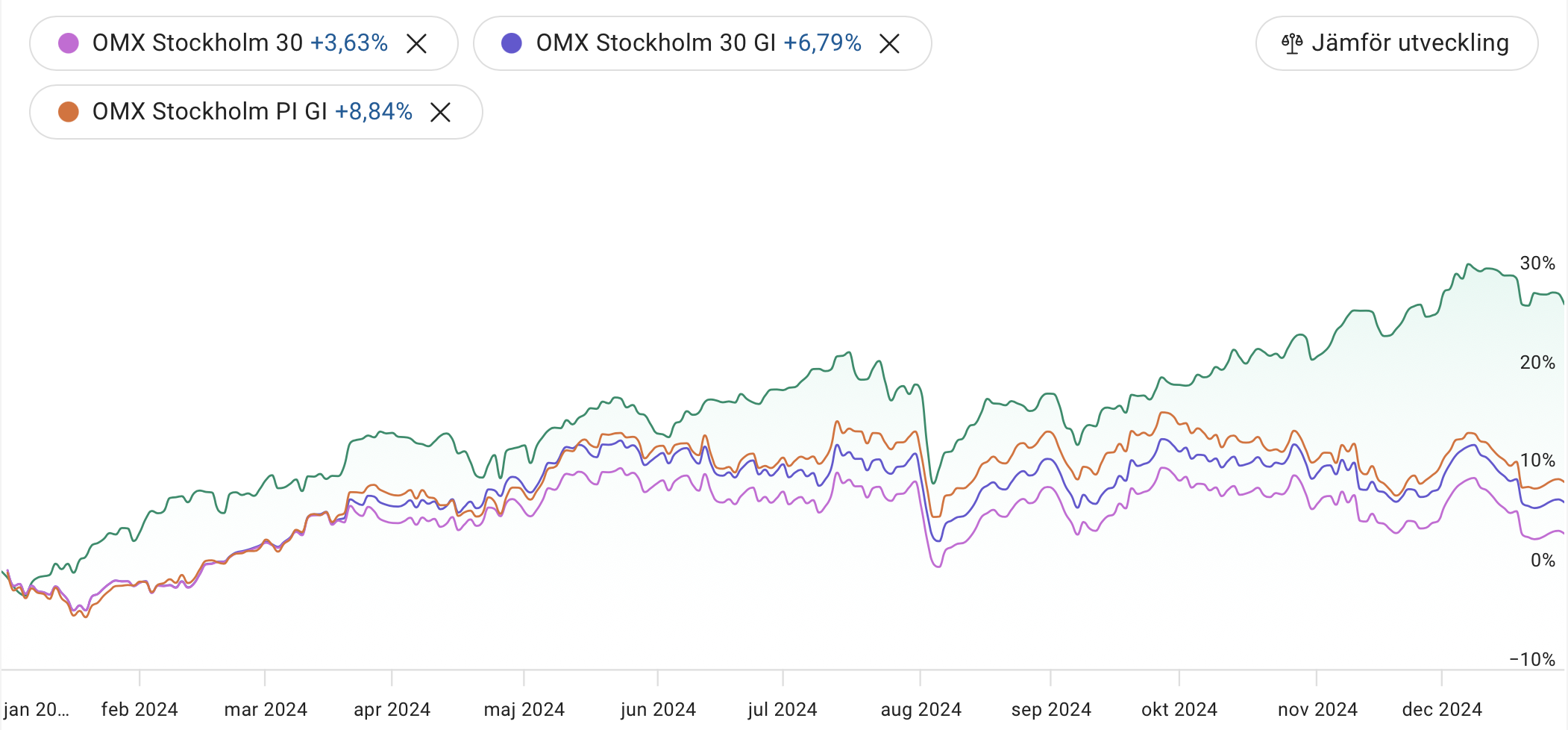

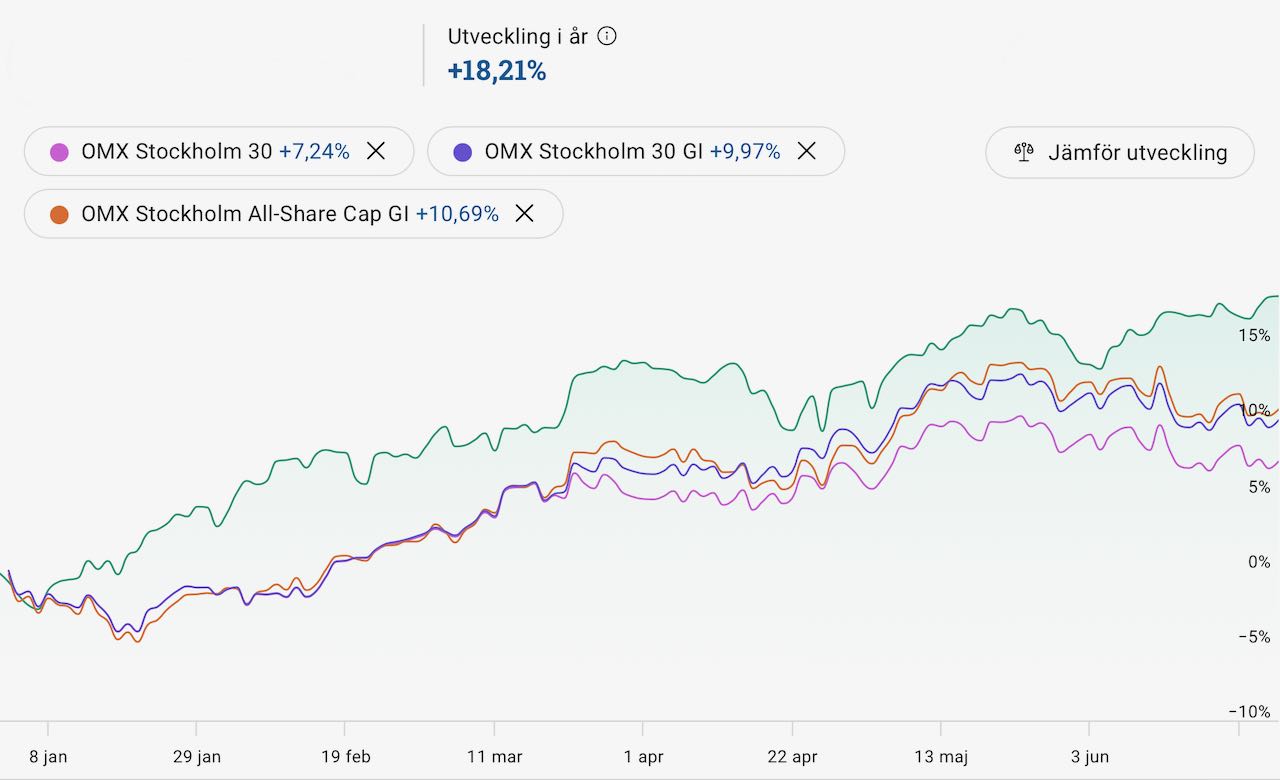

Då var årets sista börsdag avslutad. Dags att stänga böckerna och summera med årskrönika 2025. Det är en vinglig konjunktur, men de breda svenska indexen slutade ändå rejält på plus efter ett volatilt år. OMXS30 steg 16 procent, OMXS30GI steg 19 procent och OMXPGI steg 12 procent. Vi har fått se stabila priser och marknadsräntor och stigande breda index innebär ett försiktigt positivt sentiment för 2026. Världsläget dominerades av Rysslands fortsatta aggression och anfallskrig mot Ukraina, ett byråkratiskt EU på dekis som gärna fokuserar på regleringar och ickefrågor istället för på energi och industri, och ett USA som inledde handelskrig med tullar mot omvärlden vilket ledde till rejäla nedgångar under våren. AI-racet fortsätter och klimatfrågorna har svalnat något. Avkastningen i de egna portföljerna har varit spridd. Bäst gick The Mothership-portföljen som steg 26 procent, och eftersom jag plockar utdelningen numera så är resultatet runt 4 procentenheter högre. Störst bidrag kom från kärninnehaven Scandic +46 procent … Läs mer