Ett inlägg på finanstwitter triggade en del intressanta diskussioner. Jag tänker på begrepp som korrelation, kausalitet, hybris och kognitiva biaser. Bakgrunden till diskussionen är den makalösa utvecklingen för Evolution (EVO). Få på finanstwitter har väl missat denna raket, och de som följer Magnus Andersson som upptäckte och förstod bolaget tidigt, har inte undgått den. EVO är en B2B-leverantör inom livecasino.

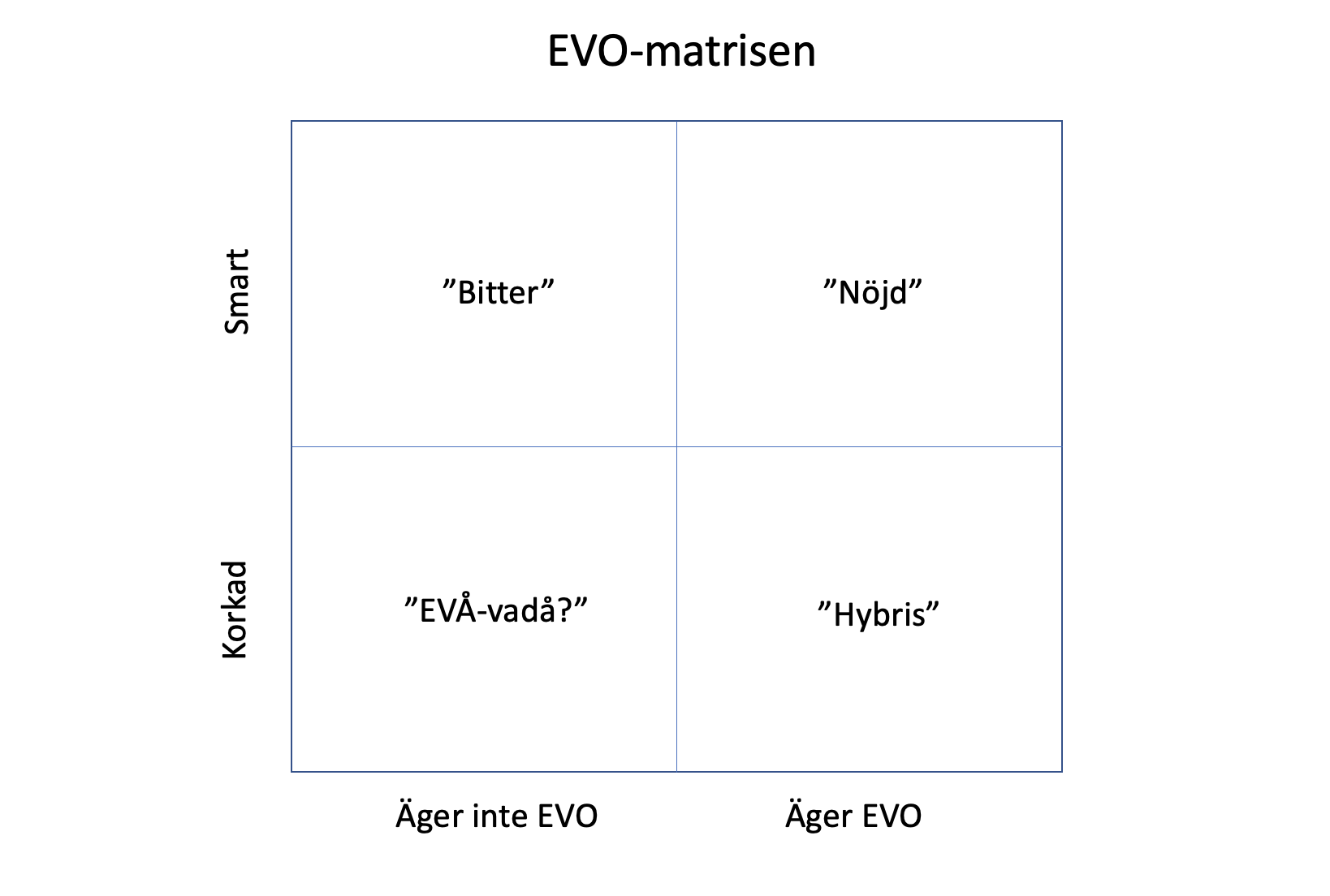

EVO:s exempellösa uppgång har delat in finanstwitter i två grupper: (1) de som äger EVO och (2) de som inte äger EVO. Dessa båda grupper kan sedan delas in i två subgrupper: (1) smarta investerare och (2) mindre smarta investerare (a.k.a. korkade). Närbesläktade med EVO-matrisen är Nibe-matrisen, Fortnox-matrisen, etc.

Låt oss börja med begreppet korrelation. Den uppenbara korrelationen som först föreligger vid en hastig granskning är mellan ”investerare som äger EVO” och ”smarta investerare”. Med andra ord, smarta investerare äger EVO; korkade investerare äger inte EVO. Men att två faktorer är korrelerade innebär inte automatiskt kausalitet. Vad är skillnaden?

Om en av faktorerna orsakar den andra så säger man att sambandet är kausalt, att det finns ett orsakssamband. Skillnaden kan vara avgörande. Till exempel, basketspelare är långa: det finns en korrelation mellan basketspelare och deras längd; en slumpmässigt vald basketspelare är sannolikt lång. Men blir du lång om du börjar spela basket?

Det finns mängder med liknande exempel på att två faktorer som uppvisar korrelation ändå inte har kausalitet. Skilsmässofrekvensen i amerikanska delstaten Maine är korrelerad med konsumtionen av margarin. Konsumtionen av mozzarella-ost korrelerar kusligt nära antal civilingenjörsexamen. Och antal människor som omkommit från att ha ramlat av en fiskebåt är korrelerat med antal bröllop i Kentucky.

Med andra ord, bara för att du är smart behöver det inte innebära att du äger EVO. Anledningarna kan vara många. Du kan ha missat den, du kanske inte förstår branschen, du tycker värderingen är för hög, etc. Och, framför allt, om du nu råkar ha EVO i portföljen för att någon har rekommenderat den så är du inte nödvändigtvis smart. Om du är smart och har EVO är du sannolikt nöjd. Är du smart och ändå inte har EVO är du sannolikt bitter. Om du inte är en smart investerare men ändå råkar ha EVO så riskerar du nu att drabbas av hybris.

Hybris, övermod eller storhetsvansinne innebär en starkt överdriven självuppfattning, en övertro på sig själv. I den grekiska mytologin innebar hybris att man ville efterlikna gudarna. I det antika dramat drabbades hjältarna ibland av hybris och gick då ofta under. För att få nåd hos gudarna var man tvungen att förstå vad man gjort för fel, känna vördnad, fruktan och medlidande inför gudarna och på så sätt rena sin själ genom katharsis. Nemesis, hämndens gudinna, symboliserade gudarnas vrede. Nemesis utdelade straff till varje dödlig som drabbats av hybris. Roms härskare höll sig med en slav vars uppgift var att viska i sin herres öra: ”Tänk på att du är dödlig.”

Det är inte ovanligt att investerare som har tjänat mycket pengar under en tid drabbas av hybris. Beteendet är kopplat till Dunning-Kruger-effekten, att man överskattar sin egen kompetens. Det är ett vanligt fenomen som man hittar överallt. Till exempel anser nio av tio män att de är bättre bilförare än genomsnittet. Fyra av fem studenter tror att de är bättre än genomsnittet. Hybris brukar leda till förluster. En erfaren investerare kan erkänna att hen ibland har fel.

Sammanfattning: smarta investerare verkar äga EVO. Men blir du smart om du äger EVO? Oavsett om du har EVO eller inte i portföljen är det nyttigt att ibland stanna upp och reflektera över sitt beteende som investerare.

/Jonas Bernhardsson